2025 год для российского микрофинансирования стал периодом масштабной трансформации. Несмотря на общее ужесточение правил, отрасль нашла новые драйверы роста в интеграции с маркетплейсами и взрывном развитии BNPL-сервисов, что позволило лидерам рынка нарастить прибыль. Тем не менее эксперты предупреждают: 2026 год принесет новые фундаментальные вызовы, включая обязательную биометрию, что может окончательно переформатировать ландшафт МФО. Подробности — в этой статье.

Золотой актив в руках гигантов

Российский микрофинансовый сектор по итогам 2025 года продемонстрировал амбивалентную динамику. Согласно обзору Банка России, уже по итогам девяти месяцев 2025 года суммарная прибыль отрасли подскочила на четверть, достигнув 45 млрд рублей. Годовая прибыль будет еще выше.

Несмотря на общий рост показателей, финансовое благополучие распределено крайне неравномерно. Более половины компаний зафиксировали падение доходов по сравнению с прошлым годом, а каждая третья организация и вовсе завершила год с убытками. Фактически весь прирост прибыли обеспечили лидеры рынка, в то время как «хвост» реестра продолжает балансировать на грани выживания.

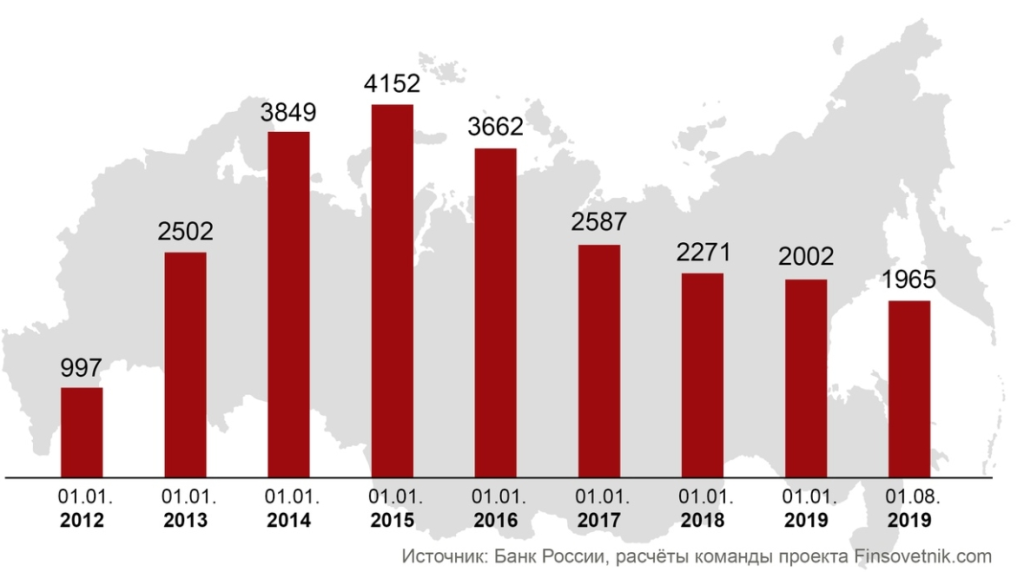

На декабрь 2025 года в государственном реестре микрофинансовых организаций числится 854 компании. Для сравнения: еще на конец ноября 2024-го их было 917. Только за 2023 год рынок покинули 153 компании, а за последние десять лет их количество сократилось более чем в четыре раза — на начало 2015 года их было, например, 4152.

Динамика числа МФО периода до 2020 года. Пик пришелся на 2015 год, после этого из-за ужесточения регулирования и усиления конкуренции их количество стало неуклонно снижаться. Источник.

Снижение числа МФО свидетельствует о естественной консолидации и «очистке» отрасли. Рынок покидают неэффективные игроки, которые не могут позволить себе дорогую IT-инфраструктуру для комплаенса. Сфера МФО стремительно превращается в территорию крупных технологичных холдингов. На долю двадцати крупнейших игроков сегодня приходится почти две трети (65%) всего долгового портфеля страны.

Однако грядущие перемены затронут даже признанных лидеров.

Рынок уходит в крутое охлаждение?

Хотя общий объем задолженности клиентов перед МФО по-прежнему демонстрирует рост, достигнув к середине 2025-го 520 млрд рублей (+38% к прошлому году), темпы этого прироста стали минимальными за последние два с половиной года.

Однако охлаждение касается именно «займов до зарплаты», а не всей отрасли. Классические МФО-займы (PDL) стагнируют из-за макропруденциальных лимитов ЦБ, в то время как BNPL и целевые займы на маркетплейсах растут. Если присмотреться к этому срезу, картина меняется на противоположную — в отдельных сегментах наблюдается кратный рост. Например, в Свердловской области объем выданных займов увеличился вдвое по сравнению с 2024 годом.

Драйвером роста выступает не только общая цифровизация ритейла, но и экспансия крупнейших маркетплейсов. Покупатели все чаще предпочитают оплачивать частями товары повседневного спроса, что делает BNPL-сегмент (Buy Now, Pay Later — «купи сейчас, плати потом») самым динамичным направлением в портфелях современных финансовых организаций.

Цифровые платформы позволяют отслеживать активность покупателей и продавцов, их выручку и кредитную историю в режиме реального времени. Это делает оценку кредитоспособности на порядок быстрее и точнее: заявки одобряются практически мгновенно. Для потребителя же микрозаем на маркетплейсе стал естественным продолжением шопинга, что и обеспечило сектору двукратный рост вопреки общему тренду на сжатие рынка традиционного кредитования.

Одной из первых в России работать с BNPL начала компания «Денум Солюшнз» (входит в холдинг Denum). Эта модель оплаты появилась в стране лишь четыре года назад, но уже сегодня кардинально меняет ландшафт электронной коммерции. Потенциал ниши огромен: если в Швеции или Германии сервисами рассрочки пользуются от 20% до 25% покупателей, то в России этот показатель пока составляет лишь 6%. Темпы роста при этом впечатляют: только за первое полугодие 2025 года объем отечественного рынка BNPL фактически удвоился, подскочив со 155 млрд до 300 млрд рублей. За первые шесть месяцев отрасль освоила сумму, равную объему всего рынка за весь предыдущий 2024 год.

Таким образом, парадокс 2025 года можно описать как общее замедление рынка при бурном росте в технологичных и нишевых сегментах. Центр тяжести сместился в сторону «незаметных финансов»: BNPL-сервисы и кредитные лимиты на маркетплейсах психологически не воспринимаются потребителем как классический заем. Это лишь удобная кнопка в интерфейсе привычного магазина. В результате отрасль получила доступ к качественной, платежеспособной аудитории, которая раньше, возможно, никогда не обратилась бы в МФО.

Но что будет дальше?

Год великого перелома

2025 год доказал, что спрос на заемные средства никуда не исчез — он просто сменил «прописку». Деньги ушли из сегмента дорогих наличных ссуд в сегмент умных и быстрых покупок. Теперь микрофинансирование — это не столько про долги, сколько про управление личным потреблением в реальном времени, что делает сектор BNPL и маркетплейсов более устойчивым к регуляторным штормам.

Прогнозы аналитиков единодушны: 2026 год станет во многом поворотным. Грядущие изменения обещают не просто скорректировать работу компаний, а полностью переформатировать ландшафт рынка.

Первая важная веха наступит 1 марта 2026 года, когда для МФО станет обязательной биометрическая идентификация клиентов. Компаниям придется радикально перестроить бизнес-процессы и инвестировать в новые технологии верификации личности. Эксперты отмечают, что главным барьером может стать не техническая сторона, а психология: часть аудитории опасается передавать биометрические данные, из-за чего определенный отток клиентов неизбежен.

Следом, уже с 1 апреля, будут ужесточены правила резервирования микрозаймов со ставкой выше 150% годовых. Регулятор считает такие продукты высокорискованными, поэтому требования к ним выше. МФО будут обязаны отчислять больше средств в специальные страховые фонды на случай невозврата долгов. Для защиты финансовой системы это необходимый шаг, но для бизнеса он означает прямую потерю маржинальности: компаниям придется «замораживать» больше капитала, чтобы соответствовать нормативам ЦБ.

Также регулятор усилит борьбу с «кредитными петлями». С начала 2026 года вступает в силу правило: один человек сможет иметь одновременно не более двух займов с полной стоимостью кредита (ПСК) свыше 200%. С 2027 года планка опустится еще ниже — до одного «дорогого» займа в одни руки. Кроме того, между полным расчетом по долгу и оформлением нового договора вводится обязательная трехдневная пауза.

Итогом растущей регуляторной нагрузки станет масштабная консолидация. По мнению экспертов, выжить в новых условиях смогут лишь технологические гиганты — банковские «дочерние» структуры и крупнейшие независимые МФО. В то же время интересную динамику могут показать компании с развитой сетью физических офисов: на фоне усложнения онлайн-процедур личное общение с клиентом может неожиданно стать их весомым конкурентным преимуществом.

Таким образом, рынок входит в фазу управляемой трансформации, которая играет на руку крупным игрокам. Хотя общее количество МФО в реестре сокращается, это не приводит к ослаблению всего сектора. Наоборот, происходит концентрация прибыли у крупных и наиболее устойчивых лидеров, что делает их активы еще более привлекательными для инвесторов.

В конечном счете все грядущие изменения направлены на повышение финансовой безопасности потребителей и создание предсказуемой бизнес-среды. Ценой за это становится окончательное превращение микрофинансирования из массового и хаотичного сегмента в строго зарегулированную, безопасную и гораздо менее конкурентную среду. А для инвестора это означает снижение рисков и появление настоящих тяжеловесов отрасли, способных демонстрировать стабильный рост доходности даже в условиях давления регулятора.